日本では二人にひとりががんと診断される時代になり、がんは決して他人事とはいえません。がん保険の加入を検討していても保険料が高いのではないかと、不安を感じている方も多いのではないでしょうか。

この記事では、年代別のリスクに合う保険料の安いがん保険をご紹介します。安心して治療に専念できるよう、ご自身にぴったりの保険を見つけていきましょう。

がん保険は「終身がん保険」「定期がん保険」の2種類

がん保険の保険料は、被保険者の年齢、性別、保障期間、保障内容、保険会社などによって決まります。がん保険は保障期間によって「終身がん保険」と「定期がん保険」の2種類に分かれます。

終身がん保険

終身がん保険はその名のとおり、一生涯にわたってがんの保障が続く保険です。保障期間に制限がないため、将来のがんに対する備えとして大きな安心感を得られます。

ただし、保障期間が長い分、定期がん保険と比べると保険料は割高になる傾向にあります。一方で、保険料は契約時に決まった金額のまま変わらないため、将来の保険料上昇の心配はありません。

いつがんに罹患するかわからないという不安を抱えている方や、ご家族にがんの既往歴がある方には、終身がん保険がおすすめです。若いうちに加入しておくと、手頃な保険料で一生涯のがん保障を確保できます。

定期がん保険

定期がん保険は一定の期間(10年、15年など)だけ保障が受けられるがん保険です。保障期間が限定されている分、終身がん保険と比べて保険料が安く抑えられるのが特徴です。

保険期間満了時には保障がなくなり、継続を希望する場合は更新手続きをします。ただし、更新できる年齢には上限があり、多くの場合、80歳から90歳で保障を受けられなくなります。

また、更新時には年齢が上がっているため、同じ保障内容でも保険料が高くなります。何回も更新をする場合、終身がん保険のほうが割安になる可能性もあり、慎重な検討が必要です。

定期がん保険は若い人であれば手頃な保険料で加入できるため、子育て中のように特定の期間だけ保障を手厚くしたい場合などにおすすめです。

がん保険は必要?がん保険の最新加入状況

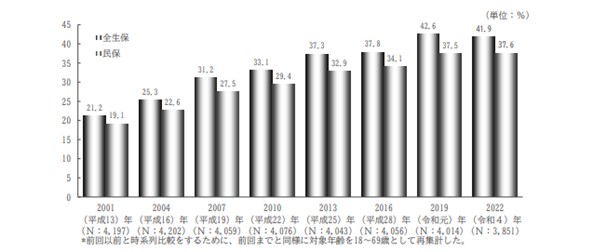

がん保険はがんの保障に特化した保険であるため、必要なのかどうか迷う方もいるでしょう。以下は、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」から、がん保険やがん特約の加入率の推移を表したグラフです。

出典:生命保険文化センター|2022(令和4)年度 生活保障に関する調査

がん保険の加入率は年々上昇傾向にあり、2022年の全生保の加入率は約42%でした。がん保険加入率の増加の原因には、がんの患者数が年々増加していることが考えられます。

がんにかかると高額な治療費が必要になったり、治療のために収入が減少したりする可能性があります。このような経済的リスクに対し、がん保険加入は有効な対策といえるでしょう。ただし、日本には公的健康保険制度があり、高額療養費制度で治療費負担の軽減は可能です。

そのため、収入や貯蓄が十分あり、公的健康保険制度があればがんの治療費は負担できそうな方は、がん保険の必要性は低いでしょう。一方で子育て中の方や、蓄えが十分にない方、社会保障の薄い自営業者の方などはがん保険の必要性が高いといえます。

がん保険を選ぶときのポイント

がん保険の加入を検討する場合、選択肢が多すぎて迷うことも多いでしょう。ここでは、がん保険を選ぶときのポイントを解説します。

保険料は予算に見合っているか

がん保険を選ぶ際、保険料が自身の予算に見合っているかどうかは重要なポイントです。毎月の支払いが負担になると、契約を続けられなくなるおそれがあるためです。

保障が手厚いほうがよいからと保険金額を上げすぎたり、特約を付帯しすぎたりすると、保険料がかさみます。途中で保険料の支払いが苦しくなり、解約してしまうと、がんにかかっても保障を受けられません。

保険料が予算に合ったものであれば継続が容易になり、無理なく保険料を支払い続けられます。

希望の保障内容は盛り込まれているか

がん保険は商品によって保障内容が異なります。そのため、ご自身ががんになった場合にどのような保障を希望するかを明確にしておく必要があります。

がん保険の主な保障は、以下のとおりです。

- 診断給付金:がんと診断された際に受け取れる一時金

- 治療給付金:抗がん剤治療、放射線治療といったがんの治療を受けた際に受け取れる給付金

- 入院給付金:がん治療を目的とした入院に対して、日数に応じて受け取れる給付金

- 手術給付金:がん治療を目的とした手術を受けた際に受け取れる給付金

- 通院給付金:がん治療を目的とした通院に対して、日数に応じて受け取れる給付金

- 先進医療特約:保険適用外の先進医療を受けた際に、技術料相当額を保障

これらの保障内容を踏まえ、ご自身の希望に合った保障内容が盛り込まれているか、しっかり確認しましょう。例えば、近年増加傾向にある通院治療を重視する場合は、通院給付金が充実しているかがポイントになります。

保険期間はいつまでか

がん保険を選ぶ際、保険期間は重要な検討ポイントのひとつです。先述のとおり、がん保険の保険期間には終身と定期の2種類があります。

終身がん保険は一生涯の保障が得られる反面、保険料が高めになります。将来の不安を解消したい方や、長期的な備えを重視する方に適しています。

一方、定期がん保険は特定の年齢や期間までの保障となりますが、保険料は比較的安くなります。若い世代や、特定の期間だけ保障が必要な方に向いています。

免責期間はあるか

ほとんどのがん保険には、加入後一定期間(通常90日)は保障が適用されない「免責期間」が設けられています。免責期間がある場合、加入後すぐにがんと診断されても保険金を受け取れません。

がん保険の中には免責期間のない商品もありますが、保険料が割高であったり、保障内容が限定的になったりします。

加入できる年齢に制限があるか

がん保険は、商品ごとに加入できる年齢に制限があります。一般的には、上限年齢は60歳から80歳までと、保険会社や商品によって幅があります。若い方なら問題ありませんが、ある程度の年齢に達していると加入できない場合もあるため、注意が必要です。

また、高齢になってから加入しようとすると、保険料が高額になります。がん保険への加入を検討する際は、まず自分が加入できる年齢かどうかを確認しましょう。

【年代別】おすすめのがん保険比較

ここでは年代別におすすめのがん保険を紹介します。

| 年代 | おすすめの保険 | 保険料 | 保障内容 | 特約 |

| 20代 | ネオdeがんちりょう | 1,072円(非喫煙者保険料率適用) | がん治療給付金:10万円(1ヵ月)がん治療自費診療上乗せ給付特則:10万円(給付倍率1倍)がん診断給付金:50万円 | がん通院特約(終身がん保険用):5,000円 |

| 30代 | メディフィットがん保険 | 1,845円 | 基本給付金額10万円(1ヵ月) | がん診断特約(23) (Ⅰ型)がん診断給付金額 50万円がん保険料払込免除特約付加がん通院治療特約がん通院治療給付日額 1万円 |

| 40代 | 勇気のお守り | 3,290円 | がん治療給付金:10万円(1ヵ月)自由診療抗がん剤・ホルモン剤治療給付金:20万円(1ヵ月)自由診療乳房再建給付金:10万円(1乳房) | がん診断給付金:100万円 |

| 50代 | 終身ガン保険プレミアムZ | 4,385円 | 抗がん剤治療給付金:10万円(1ヵ月)自由診療 抗がん剤治療給付金:20万円(1ヵ月)ガン手術給付金:10万円ガン通院給付金:5,000円(1日)ガン診断給付金:1回につき5〜75万円悪性新生物保険料 払込免除など | |

| 60代以降 | はなさくがん保険 | 5,218円 | がん一時給付金:100万円がん治療給付金:3万円(1ヵ月)悪性新生物保険料 払込免除 | がん先進医療特約 |

【20代】ネオdeがんちりょう|多様化するがん治療への備え

ができる

出典:ネオdeがんちりょう

| 月払保険料 | 保険期間 |

| 1,072円 | 終身 |

※「がん治療給付金:10万円、がん緩和ケア保障特則適用、がん治療自費診療上乗せ給付特則:10万円(給付倍率1倍)、がん診断給付金:50万円、がん通院特約(終身がん保険用):5,000円 非喫煙者保険料率」プランに20歳(男性)が加入した場合

ネオファースト生命の「ネオdeがんちりょう」は、多様化するがん治療に対応した、終身保障のがん保険です。上皮内がんも保障し、ニーズに合わせて特約や特則を組み合わせることで、がん緩和ケアや女性特有のがんなどにも備えられます。

| 【おすすめポイント】柔軟な保障設計自費診療も保障する幅広い保障範囲非喫煙者は保険料が割引に |

20代はがんにかかるリスクは低めですが、万が一がんになると長期にわたる治療が必要になります。そのため、診断給付金が複数回支払われたり、抗がん剤治療をカバーしたりするなど保障内容が手厚く、保険料が手頃な商品を選びましょう。また、保険料が安い20代のうちに終身がん保険に加入すると、割安な保険料で一生涯のがんの保障を受けられます。

【30代】メディフィットがん保険|カスタマイズできるがん保険

出典:メディフィットがん保険

| 月払保険料 | 保険期間 |

| 1,845円 | 終身 |

※「基本給付金額:10万円、がん診断給付金:50万円、がん保険料払込免除特約、がん通院治療給付日額 :1万円 非喫煙者保険料率」プランに30歳(男性)が加入した場合

メディケア生命の「メディフィットがん保険」は、がんのさまざまな治療をカバーするがん保険です。主契約で自由診療の抗がん剤治療も保障し、特約の追加で診断給付金や緩和ケアなどの保障を追加できます。上皮内がんも保障され、保険料はずっと変わりません。

| 【おすすめポイント】自由診療の抗がん剤治療も保障がんの3大治療は主契約で保障上皮内がんも保障 |

30代は、がんにかかるリスクはそれほど高いとはいえません。しかし、結婚や出産など家族状況が変化し、保障のニーズが高まる時期です。がんにかかった場合の経済的なダメージが大きくなるため、治療費だけでなく生活費に充当できる診断給付金の手厚いがん保険を選ぶとよいでしょう。また、家族構成や収入の変化に応じて、保障内容の見直しも必要です。

【40代】勇気のお守り|カスタマイズできるがん保険

出典:勇気のお守り

| 月払保険料 | 保険期間 |

| 3,290円 | 終身 |

※「おすすめプラン・非喫煙者保険料率・保険料免除特約なし」に40歳(男性)が加入した場合

SOMPOひまわり生命の「勇気のお守り」はがん治療保障のタイプを選択でき、がん予防や早期発見(サリバテック社のサリバチェッカー使用)までトータルにサポートする終身がん保険です。

| 【おすすめポイント】保障ニーズに合わせて2種類の主契約から選択可能契約後に禁煙に成功した方の料率変更制度あり契約者向けのがんサポートサービスが充実 |

40代になるとがんにかかるリスクが高まり始めるとともに、家族への責任が増してきます。治療費以外の経済的リスクに備えるため、診断給付金が充実しているがん保険が適しています。診断給付金は1回ではなく複数回払いの商品が望ましいといえるでしょう。

【50代】終身ガン保険プレミアムZ|幅広い治療をサポートするがん保険

出典:終身ガン保険プレミアムZ

| 月払保険料 | 保険期間 |

| 4,385円 | 終身 |

※「あんしんプラン・保険料免除・おすすめのオプションなし」に50歳(男性)が加入した場合

チューリッヒ生命の「終身ガン保険プレミアムZ」は、最新のがんの治療実態に合わせた保障が充実した終身がん保険です。通院での治療が多い抗がん剤治療などのために通院給付金が支払い日数無制限、入院前の通院も保障されます。

| 【おすすめポイント】がんの治療実態に合わせて3大治療を手厚く保障支払い日数無制限の通院給付金悪性新生物と診断されたら保険料免除 |

50代はがんのリスクがさらに高まる年代のため、抗がん剤治療や放射線治療といったがんの幅広い治療に対応できる保障内容のがん保険を選びましょう。ただし、保険料も上がるため、家計に無理のない保険料であることも重要です。

また、がんにかかったときのために、がん相談サービスやセカンドオピニオンサービスなど、治療をサポートする付加サービスがあると心強いでしょう。

【60代以降】はなさくがん保険|一時金と毎月の給付金でがんのリスクに備えられる保険

出典:はなさくがん保険

| 月払保険料 | 保険期間 |

| 5,218円 | 終身 |

※「Ⅱ型・がん一時給付金100万円・がん治療給付金3万円」に60歳(男性)が加入した場合

はなさく生命の「はなさくがん保険」は、がん診断確定時の一時金と毎月の給付金の比較的オーソドックスな組み合わせで、がんのリスクに備える保険です。主契約が3つのプランから選択できるので、希望する保障や支払える保険料に合わせて保障内容を調整できます。

| 【おすすめポイント】手頃な保険料でがんに必要な保障を確保できる上皮内がんも同額保障がん(上皮内がん含む)と診断されたら保険料免除 |

60歳以降はがんのリスクの高まりとともに保険料も相当に高くなります。また、健康状態によってはがん保険に加入できない可能性も考える必要があります。通常のがん保険に加入できない場合、緩和型がん保険などであれば加入できる可能性もありますが、保険料が高いため、費用対効果を検討すべきでしょう。

保障内容と保険料の支払いやすさを両立させるために、診断給付金は1回のものも選択肢となります。

がん保険についてよくある質問

最後にがん保険について、よくある質問に回答します。

がんの罹患経験がある人も加入できる保険はある?

がんに罹患した経験がある人でも、特定の条件を満たせば加入できるがん保険はあります。

また、がんに罹患した経験がない場合でも、持病がある方には「引受基準緩和型がん保険」に加入できる可能性があります。引受基準緩和型がん保険は通常の保険よりも加入基準が緩和されており、健康告知項目が少ない点が特徴です。

ただし、これらの保険は通常の保険よりも保険料が高く、保障内容が制限される可能性があります。したがって、加入の際には保険料と保障内容のバランスをしっかりと確認することが重要です.

がん保険は貯金がいくらあればいらない?

がん保険は、がん治療に伴う高額な費用をカバーするために重要です。実際の治療費を見てみると、健康保険のきかない陽子線治療の平均費用は約275万円、重粒子線治療の平均費用は約302万円と非常に高額です。

また、公的医療保険制度を利用しても自己負担額は3割となり、100万円の医療費の場合、30万円の負担になります。

さらに、がん治療中の入院や通院により収入が減少する可能性もあります。生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると1入院あたりの逸失収入は平均で30.2万円でした。これらの費用や生活費をカバーするためには、単に貯金だけでは十分ではない場合があります。

がん保険が不要となる貯金額はケースバイケースですが、上記のような費用をまかなえないのであれば、加入を検討したほうがいいでしょう。

まとめ

がんの治療には高額な費用がかかり、公的な健康保険制度ではまかないきれないおそれがあります。十分な貯蓄がない方には、がん保険での備えは有効です。

がん保険加入とともに利用したいのが、サリバチェッカーです。唾液を採取するだけで複数のがん種のリスクを評価できるサリバチェッカーを利用すると、早期にがんのリスクを把握できます。このリスク評価を参考に、自分に合ったがん保険への加入を検討してはいかがでしょうか。

サリバチェッカーでがんのリスクを把握し、がんにかかる前に適切ながん保険に加入しておくと、いざというときにも適切な治療を受けられるでしょう。